Machine Learning 笔记(三) 多变量线性回归

本文主要讲解多变量线性回归相关知识,内容资源来自 Andrew Ng 在 Coursera上的 Machine Learning 课程,在此向 Andrew Ng 致敬。

注:本文内容资源来自 Andrew Ng 在 Coursera上的 Machine Learning 课程,在此向 Andrew Ng 致敬。

一、多特征(Multiple Features)

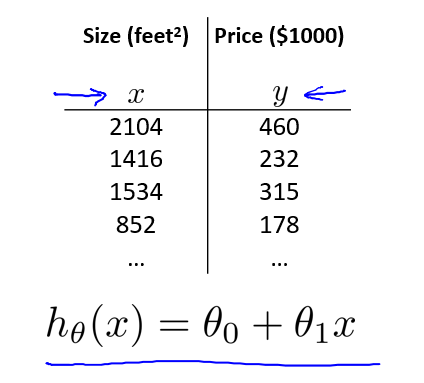

笔记(二)中所讨论的房价问题,只考虑了房屋尺寸(Size)一个特征,如图所示:

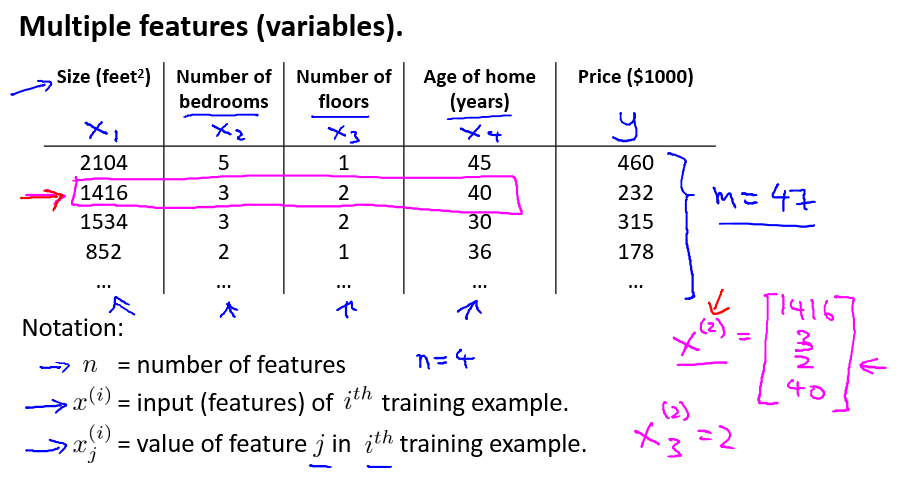

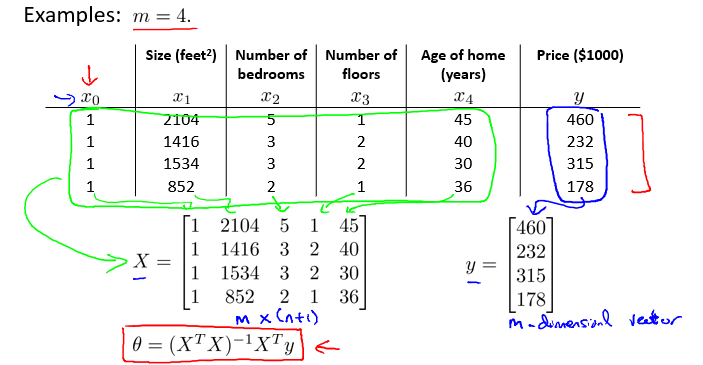

这样只有单一特征的数据,往往难以帮助我们准确的预测房价走势。因此,考虑采集多个特征的数据值,往往能提升预测效果。例如,选取如下 4 个特征作为输入值时的情况:

对一些概念的解释:

- $n$: 特征数量

- $x^{(i)}$: 第 $i$ 个训练样本的输入(所有特征)

- $y$: 输出变量/目标变量

- $x_j{(i)}$: 第 $i$ 个训练样本的第 $j$ 个特征的值

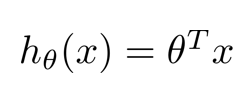

对于多个特征,我们需要更新假设函数,以包含所有的输入特征,对于 4 个特征的假设函数如下:

推而广之,$n$ 个特征的假设函数如下图所示。为了方便,我们定义 $x_1=1$ ,采用列向量来表示参数 $θ$ 和 输入 $X$。

这样,假设函数 $hθ(x)$ 可表示为:

多特征的线性回归问题,被称为 多变量线性回归问题。

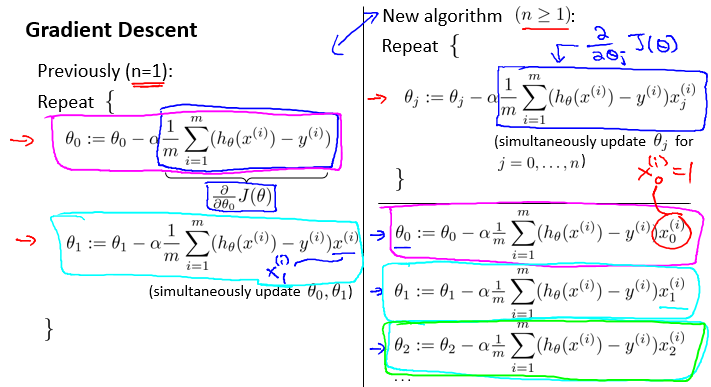

二、多变量梯度下降(Gradient Descent for Multiple Variables)

多变量的线性回归问题与单变量类似,由于特征数量从 1 变为 n,所以需要更多的计算。其对比如下:

三、特征规范化(Feature Scaling)

由于现在有多个特征,且各个特征的取值范围有所不同。例如,房屋的尺寸一般在数千左右,然而卧室的个数往往是个位数的,要将他们原封不动地表示在图像中,将会造成大部分的数据都拥挤在一个范围内。极度的不均匀将导致梯度下降速度的减缓,无法进行有效区分。那么,就需要利用特征规范化的方法,将所有特征都限定在一个范围左右。

在上图左就可以看出,由于未进行特征规范化,等值线呈现出扁平化,导致收敛速度较慢。而图右,将房屋尺寸除以 2000,卧室个数除以 5,这样,将两个特征都转化到了 0~1 的范围内,等值线呈现较为均匀的状态,加快了收敛速度

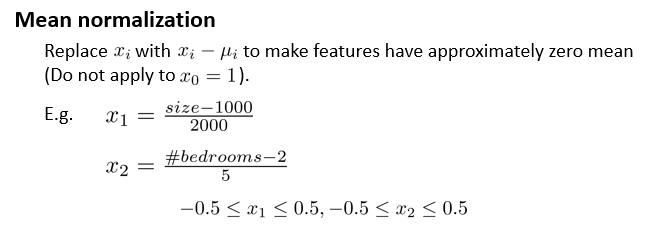

特征规范化

将每一个特征值都转化到同一个特定的范围内(通常选 -1 <= x <= 1)

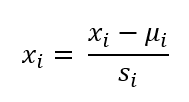

在特征规范化中,另一个常用的方法是均值标准化(mean normalization)。均值标准化的转化方法如下:

概念:

- μi: 特征 $x_i$ 的均值

- si: 特征 $x_i$ 的范围(最大值-最小值)

例如:在本例中,$x_1$ 和 $x_2$ 的转化如下:

均值标准化

利用特征均值与范围,将特征规范到 -0.5~0.5 的范围内。

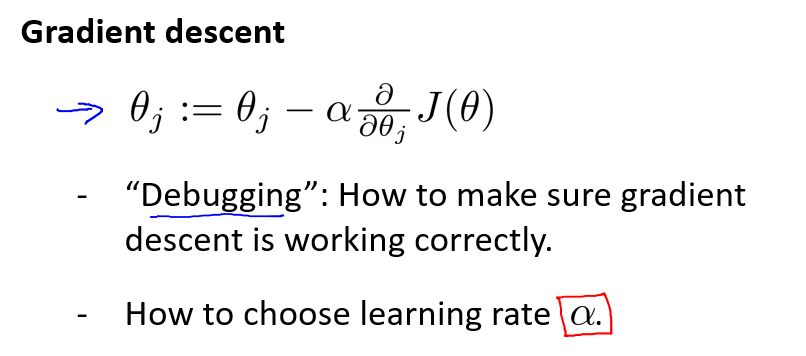

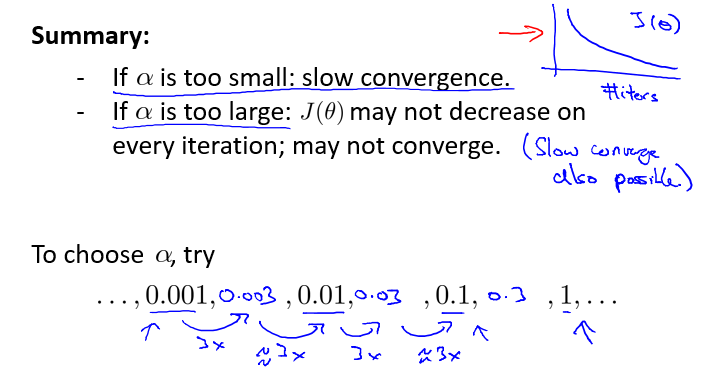

四、学习率(Learning Rate)

本节见介绍,如何确认梯度下降正常工作,以及如何选择学习率 α 。

首先,如何确认梯度下降正常工作。我们的目标是最小化 J(θ) ,并希望其在每一轮迭代中都减小,直至最后收敛:

简单的收敛测试方法是:如果 J(θ) 的减小小于一个 ε 值(例如 10-3)是,说明已经收敛。

对于如何选择 α 的问题,在之前的章节已有讲解。如果 α 太小,收敛速度将会很慢,如果 α 太大,J(θ) 可能不会减小,甚至可能最后不收敛。一般情况下 α 通常选择 0.001、0.01、0.1、1 等较小值。

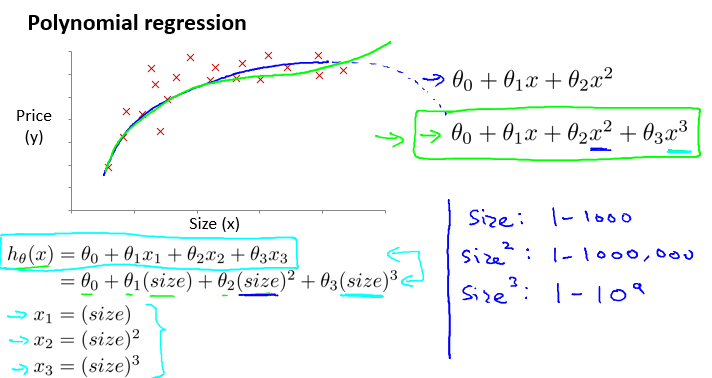

五、特征以及多项式回归(Features and Polynomial Regression)

现在我们了解了多变量线性回归问题。在本节中,我们将讨论特征的选择以及如何用这些特征获得好的学习算法,以及一部分多项式回归问题,它可以使用线性回归的方法来拟合非常复杂的函数,甚至非线性函数。

以预测房价为例。假设你有两个特征,房屋的临街宽度(frontage),以及纵向深度(depth),因而,假设函数如下所示:

当然,我们也可以用其他的方法来表示这个特征,例如此问题中,我们可以创造一个面积特征,它等于宽度与深度的乘积,那么假设函数就可以简化为上图下面所示。

再仔细分析房价问题的训练样本,我们可以粗略地发现,用一条曲线比一条直线效果更好。因此引入多项式回归的概念,以一个多项式假设函数来代替原有的线性函数:

可以看到,如果选择一个二次多项式,可以较好的匹配样本数据,但是当房屋尺寸持续增长时,价格将会呈下降趋势,这与现实是明显不符合的。因而,选择三次多项式可能是一个较好的选择。而且,在此问题中,我们只用了一个特征,即房屋尺寸,却得出了更加复杂的曲线,以带来更加好的效果。

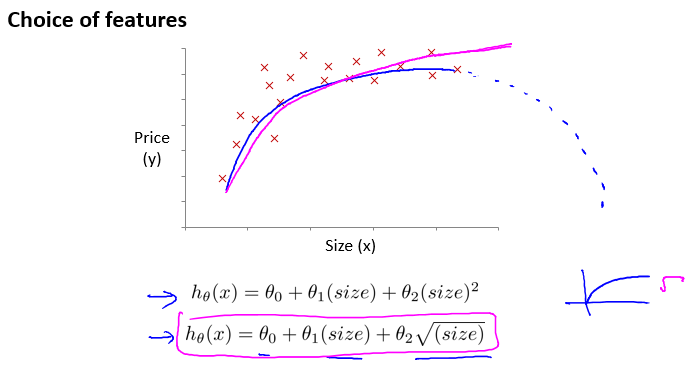

当然,多项式的选择可以是很多种的。我们还可以使用根号函数来作为假设函数,这更加地符合实际情况:

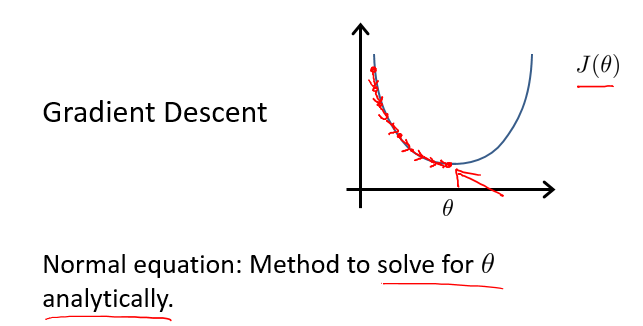

六、正规方程(Normal Equation)

对于某些线性回归问题,使用正规方程来求解参数 θ 的最优值更好。

对于目前我们使用的梯度下降方法,J(θ) 需要经过多次的迭代才能收敛到最小值。

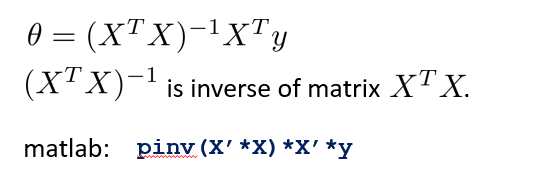

而正规方程方法提供了一种求 θ 的解析解法,即直接进行求解,一步得到最优值。

正规方程法的关键点就是对 J(θ) 进行求导,导数等于0的点极为最低点,以此求得最优的 θ ,如下图所示:

利用矩阵计算,可以方便地表示 θ 的计算过程,

利用 matlab,可以快速地计算 θ 的最优解:

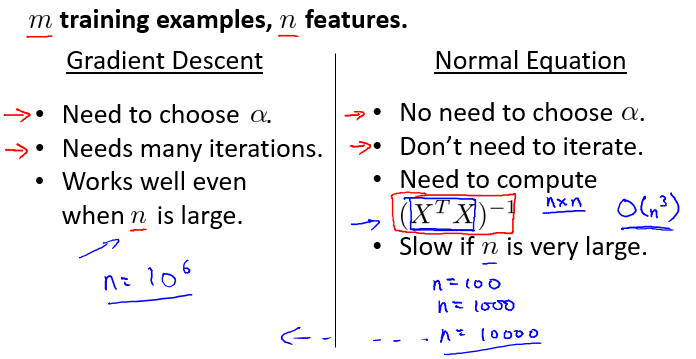

对比梯度下降和正规方程,可以发现其各有优缺点。

梯度下降需要手动的选择学习率 α ,且需要多次迭代才能得到最优解。而正规方程不需要选择学习率,也不需要迭代,可以直接求解。但是, θ 的矩阵表示虽然简单,其内部计算是相当复杂的。当特征数 n 相对较小时,使用正规方程求解相对方便。但是,当 n 很大时,正规方程将花费大量的时间进行矩阵求逆运算,这个时候,选用梯度下降方法更好。